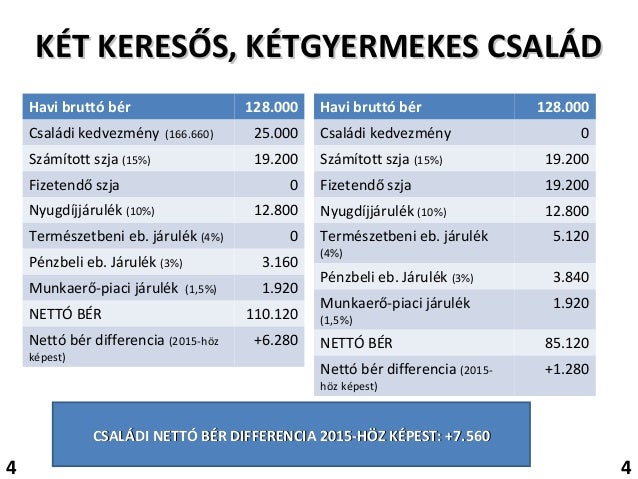

Külön Adózó Jövedelmek 2019

- Külön adózó jövedelmek 2010 qui me suit

- Külön adózó jövedelmek

- Külön adózó jövedelmek 2009 relatif

- Csökken a szocho, de időigényesebb lehet az adminisztráció - Adózóna.hu

- Külön adózó jövedelem - Adózóna.hu

Érvényességi dátumok Demó verzió érvényessége: 2019. 02. 28. Regisztrált verzió érvényessége könyvelő programok: 2019. 08. 31. Regisztrált verzió érvényessége bérszámfejtő program: 2019. 09. 15. Regisztrált verzió érvényessége számlázó programok: Nincs időkorlát Program verzió érvényessége: 2019. 23. T1041 új jogviszonykód Ekho változás nemzetközi sportszövetségek Szocho és ekho mérték változása 2019. 07. 01-től! Szocho felső határ kezelése Osztalék számfejtés a Novitax Bér programban KIVA alap értelmezése T1041 új Oep jogviszonykód Bekerült az OEP jogviszonykódokhoz: az 1114 Rendvédelmi igazgatási alkalmazottak szolgálati jogviszonya 2019. július 24-től, a sportról szóló törvény szerint, a Magyarországon nyilvántartásba vett nemzetközi sportszövetség által foglalkoztatott magánszemély ekhozása esetén sem kell kifizetői ekho-t fizetnie a vállalkozásnak. Ehhez a személynél a Szja és járulék beállítások fülön a Hivatásos sportoló és nemzetközi sportszövetség munkavállalójaként nincs kifizetői EKHO mezőt be kell pipálni.

Külön adózó jövedelmek 2010 qui me suit

Külön adózó jövedelmek esetén - az elnevezés is erre utal - mindegyik jövedelem után külön-külön - eltérő adómértékek alkalmazásával - kell a személyi jövedelemadót meghatározni.

- Külön adózó jövedelmek 2015 cpanel

- Marcali tesco buszjárat account

- Fehércsokis brownie recept

Külön adózó jövedelmek

home Kezdőlap chevron_right külön adózó jövedelem cimke (1 találat) Szja / Ekho / Különadó 2013. 03. 25. Adóbevallás 2013: az eho és a forintban fizetés Cikk Összegyűjtöttük, hogy mit kell tudni a külön adózó jövedelmek után fizetendő eho-ról, s azt is, hogy miként kell bevallani és megfizetni az adót. {{ ticleTitle}} {{ ticleLead}} További hasznos adózási információk Iratminták / Segédanyagok Számviteli iratminták és szabályzatok Cégkapu a gyakorlatban 2019 GDPR – Munkaügyi iratmintacsomag GDPR – Kereskedelmi iratmintacsomag NE HAGYJA KI!

2016-tól, ha a kamatjövedelem olyan vagyoni érték (pl. a nyereménybetétre kisorsolt tárgynyeremény, értékpapír), amelyből az adó levonása nem lehetséges, akkor az adó alapja a vagyoni érték szokásos piaci értékének (a nyereményalapnak) 1, 18-szorosa, vagy – ha a kamatjövedelmet egészségügyi hozzájárulás is terheli – 1, 27-szerese. (Lásd 65. 1. bekezdése. ) Kiskönyvtár az áfáról sorozat két új kötete + Vacsora-kódex – Számlakiállítás és elektronikus számlázás a gyakorlatban – Különös adózási módok az áfa rendszerében és a – Vacsora-kódex Rendelje meg most >> Felhívom a figyelmet arra, hogy az adóalap változása hatással van a százalékos mértékű egészségügyi hozzájárulásra is. Ennek oka, hogy egyes külön adózó jövedelmek esetén az eho alapja az szja-alapot képező jövedelem. 2016-tól a kamatkedvezményből származó jövedelem adóalapja a kamatkedvezmény 1, 18-szorosa. Az adót a kifizető adóévenként, az adóév utolsó napjára – ha a követelés az adóévben megszűnt, akkor a megszűnés napjára – megállapítja, valamint a kifizető által levont jövedelemadó megfizetésére és bevallására irányadó rendelkezések szerint megfizeti, illetve bevallja.

Külön adózó jövedelmek 2009 relatif

Új tb-törvény: egyezik-e a járulék és a szocho alapja? Példákkal Falusi csok: május végéig 10 229 család nyújtott be kérelmet Adózóna - Brand Content Így oszthatja be dolgozói munkaidejét, hogy mindenki jól járjon! NAV 2. 0: Jelentős változás jön júliustól, így lehet sima az átállás Kalkulátorok Bér Nyugdíj Osztalék Ingatlan illeték További kalkulátorok » Kérdések és válaszok Katás, kiegészítő tevékenységet folytató egyéni vállalkozó dr. Radics Zsuzsanna tb-szakértő, jogász Minimumjárulék és gyes Táppénz-jogosultság Szakértőink Szakmai kérdésekre professzionális válaszok képzett szakértőinktől Antretter Erzsébet adószakértő, mérlegképes könyvelő Niveus Consulting Group Kft. dr. Bartha László adójogi szakjogász Bunna Erika adótanácsadó Czeglédi Bernadett munkajogi és társadalombiztosítási szakértő Talent4U Consulting Bt. dr. Császár Zoltán adótanácsadó, jogász Erdős Gabriella adószakértő TaxMind Kft. dr. Hajdu-Dudás Mária ügyvéd Horváthné Szabó Beáta Hunyadné Szűts Veronika igazságügyi adó- és járulékszakértő Juhász Tibor okleveles nemzetközi és ellenőrzési adószakértő dr. Kelemen László adószakértő, jogász dr. Kéri Ádám ügyvéd, adatvédelmi tisztviselő Kiss Péter OrienTax Adótanácsadó Zrt.

az a rész, amelyet a magánszemély a kifizetőnek nem térít meg. A természetbeni juttatásokkal - mi minősül természetbeni juttatásnak, mi nem - az adótörvény igen részletesen foglalkozik, külön mellékletben rögzíti az ezzel kapcsolatos adómentesség szabályait. Érdemes felhívni a figyelmet arra, hogy természetbeni juttatás a cégautó magáncélú használatára tekintettel keletkezett jövedelem is. A természetbeni juttatások után a kifizetőnek 44% adót kell fizetnie.

Csökken a szocho, de időigényesebb lehet az adminisztráció - Adózóna.hu

külön adózó jövedelem A külön adózó jövedelmek nem képezik az összevont adóalap részét, minden külön adózó jövedelem esetében külön-külön kell megállapítani az adóalapot és a fizetendő adó összegét. Ilyen jövedelemnek minősül többek között: az egyéni vállalkozók SZJA-köteles jövedelme, az ingó vagyontárgy, vagy ingatlan értékesítéséből származó jövedelem, a kamatjövedelem, az osztalékból származó jövedelem, a tartós befektetésből származó jövedelem, az egyes meghatározott juttatások a béren kívüli juttatások, a kamatkedvezményből származó jövedelem is. Ez utóbbi jövedelmek után nem a magánszemélyt, hanem a kifizetőt terheli az személyi jövedelemadó fizetési kötelezettség. Kapcsolódó kifejezések További szakmai kifejezések RSM Hírlevél Iratkozzon fel hírlevelünkre, és értesüljön az adóváltozásokról! Kapcsolódó bejegyzéseink

Külön adózó jövedelem - Adózóna.hu

Mitrik Kornélia hozzátette: a magánszemélyek adminisztrációja és adózása szempontból természetesen az alacsonyabb kulcs alkalmazása lenne a kedvezőbb, ráadásul év közi adócsökkentés esetében általában ezt szokta alkalmazni a NAV. Hozzon ki többet az Adózónából! Előfizetőink és 14 napos próba-előfizetőink teljes terjedelmükben olvashatják cikkeinket, emellett többek között elérik a Kérdések és Válaszok archívum valamennyi válaszát, és kérdezhetnek szakértőinktől is. Ön még nem rendelkezik előfizetéssel? library_books Tovább az előfizetéshez Előfizetési csomagajánlataink: Hozzászólások (0) További hasznos adózási információk NE HAGYJA KI! Szakértőink Szakmai kérdésekre professzionális válaszok képzett szakértőinktől Együttműködő partnereink